第二篇:HFM产品的Value维介绍-下

(接上一篇~~~~~)

第三,Value维的业务场景应用。

我们说Value维相当于手工合并时候的合并工作底稿,我们该如何理解呢?在手工合并的时候,我们会有如下业务场景:

-

数据收集:财务人员通过Excel数据收集模板或者是审计师要求的PBC收集子公司数据。负责编制合并报表的财务人员,将数据在Excel中进行汇总。

-

基于单法人公司的调整:重分类调整、审计调整、准则调整、管理调整。

-

本位币与报告币种不一致的法人公司报表折算。

-

内部交易信息收集、核对与调整。

-

对母公司长期股权投资进行权益法调整。

-

编制合并抵销分录:股权抵销、内部交易抵销等。

-

形成合并工作底稿,完成合并报表编制。

这些业务场景,是我们要在HFM系统实施过程中落地的,也最终会通过Value维实现。

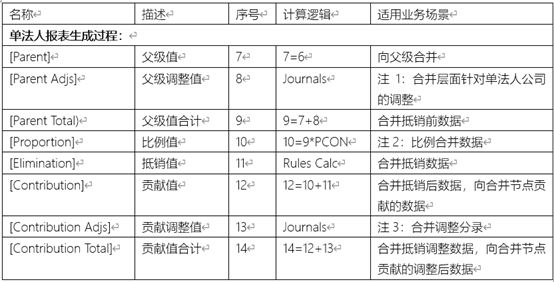

从Value维的角度来看,截止到<Parent Curr Total>我们认为,单法人报表的收集工作已完成。

在这里有几个问题大家可以思考一下:

-

此时的单法人报表与ERP生成的报表是否一致?客户要求账表一致如何实现?

-

如果单法人公司是一个本位币为美元的公司,其母公司是人民币公司,集团合并报表的报告币种是港币公司,如何完成折算?当前法人公司需要进行几次折算?

-

注1:在合并层面对单法人报表进行调整。从[Parent]开始,我们认为系统已经进入到合并的过程。在[Parent Adjs]的日记账调整适用于哪种业务场景?

在合并过程里,我们通常会遇到一个问题,也是客户经常会提到的问题,内部交易核对对不上怎么办?对于这个问题解决方法有很多,我们这里只讲和[Parent Adjs]调整相关的一个方法。

在企业中内部交易对不上是非常常见的一件事情,核对不上就需要调整,但是这个调整又不能完全强制单法人公司做,因此即使集团要求内部交易要对上,但是对于单法人公司来讲,还是会存在核对不上的内部交易,这个时候就需要负责合并的财务人员对此部分内部交易进行判断,再调整。这部分调整实际上是针对于单法人公司的调整,但是是由负责合并的财务人员做的,也就是说这些调整将不会影响单法人公司的报表数据,只对合并结果产生影响。因此我们说在[Parent Adjs]的调整,是影响合并结果但是不影响单法人报表数据的调整。按照这个原则,[Parent Adjs]的应用场景是非常多的。

留下一个问题,如果一个子公司的折旧计提方法与集团要求的计提方法不一致,母公司需要对子公司的折旧方法进行日记账调整,那么这个日记账要做在哪一个Value?

注2:[Proportion]比例合并数据。根据上述计算逻辑[Proportion]=[Parent Total]*PCON,PCON是什么?PCON在哪里维护?对于控股比例为50%的公司,有些集团合并时会采用比例合并的方法,即将单法人公司数据,按照50%进行合并,基于50%的数据做抵销。因此我们可以通过将PCON修改为50,通过系统自动完成比例合并。因此,当我们了解这个计算逻辑之后,这个计算关系可应用的业务场景,又非常多了。

注3:合并调整分录。我们说[Elimination]是抵销值,即所有系统自动实现的合并抵销都在[Elimination]完成,那为什么又在[Contribution Adjs]存在合并调整呢?在企业的合并抵销过程中,合并抵销调整的种类除了常见的股权抵销、内部交易抵销等以外,还会有一些频率较低的特殊调整,或者是没有通过Rules固化在HFM系统中的抵销分录。因此,我们可以通过在[Contribution Adjs]录入调整分录,实现这部分抵销调整。那么问题又来了,母公司对子公司长期股权投资的权益法调整在哪个Value实现呢?

在企业的合并过程中,其实是有很多业务场景的,HFM系统与业务场景结合的实践应用也有很多案例,终归是要在实施顾问对HFM系统基本原理的理解基础上,再结合业务场景,最终落地在系统里面。

最后,我想讲Value维是如何贯穿合并系统使用的从头到尾。

在很多实践案例中,我发现Value维的使用对用户体验有很大的影响,通过我上面的讲解,大家应该发现Value维已经在贯穿合并过程的始末了。从数据收集开始到合并的完成,虽然Entity是合并路径,但是是依托在Value之上的。其实很重要的一点,就是我最开头讲的,Value维的使用方法将决定我们生成什么样子的合并工作底稿。对于业务用户来讲,合并工作底稿是必须要有的,没有商量的余地,对于实施顾问来讲做个好用的合并工作底稿无疑是对合并项目实施的锦上添花。其实我写这一篇的主旨有两个,一个是给大家讲下我所理解的Value维的使用方法,另一个就是提醒大家,做好合并工作底稿的基础是使用好Value维。使用好Value维的意思是,在实施过程总建立好Value维与业务场景的关系,合理、有效的使用Value维帮助企业实现更多的合并业务场景。